- ارتفع الدولار الأمريكي بشكل ملحوظ هذا الأسبوع، متلاعبًا بأعلى مستوياته خلال أربعة أسابيع

- دعمت بيانات الولايات المتحدة الأقوى من المتوقع الاتجاه الصعودي

- كشفت محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة عن انقسام في اللجنة بشأن مسار سعر الفائدة

الأسبوع الذي كان

شهد الدولار الأمريكي (USD) انتعاشًا ملحوظًا بعد تراجعه في الأسبوع السابق، حيث تمكن من إعادة اختبار المنطقة التي تتجاوز حاجز 98.00 وفقًا لمؤشر الدولار الأمريكي (DXY) مما يعكس تأثيرًا كبيرًا على الأسواق المالية وحركة الأموال.

كما ارتفعت عوائد سندات الخزانة الأمريكية عبر مختلف الأطر الزمنية، مما دعم أداء الدولار القوي في ظل هذه الظروف.

في سياق أوسع، ساهمت نتائج البيانات الأمريكية القوية في تعزيز الشعور الإيجابي تجاه الدولار، بينما لا يزال هناك انقسام حول المسار المحتمل لأسعار الفائدة من الاحتياطي الفيدرالي (Fed) كما يتضح من أحدث المحاضر.

في تطور آخر، خفف حكم المحكمة العليا الأمريكية ضد التعريفات العالمية للرئيس دونالد ترامب يوم الجمعة من بعض المخاوف التي كانت تحيط بالأسواق في المدى القصير.

في الوقت نفسه، يتوقع المشاركون في السوق أن يحتفظ الاحتياطي الفيدرالي بنطاق هدف أسعار الفائدة (FFTR) دون تغيير في تجمعه المقرر في 18 مارس، حيث يتم تسعير حوالي 63 نقطة أساس من التيسير هذا العام.

لا تسرع من الاحتياطي الفيدرالي مع تراجع المخاطر

قام الاحتياطي الفيدرالي بما توقعته الأسواق في أواخر يناير، حيث أبقى على أسعار الفائدة عند 3.50% إلى 3.75% وكان القرار غير مثير، لكن النبرة كانت أكثر ثقة قليلاً، حيث بدا صانعو السياسة أكثر ارتياحًا مع النمو وتخلوا عن المخاوف السابقة بشأن ارتفاع مخاطر سوق العمل.

وصف الرئيس جيروم باول السياسة بأنها مناسبة، مشيرًا إلى سوق عمل مستقر وتراجع تضخم الخدمات، كما قلل من أهمية الارتفاع الأخير في التضخم العام باعتباره مدفوعًا إلى حد كبير بالتعريفات وأكد أن القرارات ستظل تتخذ اجتماعًا بعد اجتماع دون مسار محدد مسبقًا.

عززت المحاضر هذه الرسالة، حيث دعم جميع المسؤولين تقريبًا الحفاظ على أسعار الفائدة ثابتة، مع تفضيل عدد قليل فقط لخفضها، ومن الممكن حدوث مزيد من التيسير إذا استمر التضخم في الانخفاض، لكن اللجنة لا تشير إلى حركة أحادية الاتجاه، ويبقى الاحتياطي الفيدرالي صبورًا وحذرًا ويعتمد بشكل كبير على البيانات.

انقسام الاحتياطي الفيدرالي: الحمائم تتحدث عن التخفيضات، والصقور تحافظ على الخط

تكشف الجولة الأخيرة من تعليقات الاحتياطي الفيدرالي عن انقسام مألوف، لكنه متزايد التعقيد، حيث يتبنى بعض المسؤولين بوضوح موقفًا متشائمًا، مما يترك إمكانية لعدة تخفيضات أخرى إذا تعاون التضخم، بينما يظل الآخرون في وضع “انتظار ورؤية” محذرين من أن مخاطر الأسعار وعدم اليقين في سوق العمل تدعو إلى الصبر.

بالنسبة لأسواق الفوركس، فإن التوازن بين هذه المعسكرات مهم، حيث يشكل مدى عدوانية تسعير المستثمرين للحركة التالية ومدى الدعم الذي يمكن أن يحتفظ به الدولار الأمريكي.

التحيز المتشائم.

يبرز أوستون جولسبي (احتياطي شيكاغو، ناخب 2027) على الجانب المتشائم، حيث جادل بأن عدة تخفيضات أخرى في أسعار الفائدة قد تكون مناسبة هذا العام، شريطة أن يستأنف التضخم انزلاقه نحو 2%، بينما اعترف بأسعار الخدمات الثابتة تحت أحدث تقرير CPI، فإن إطاره الأوسع يشير إلى الثقة في أن خفض التضخم سيعيد تأكيد نفسه.

في مصطلحات السوق، يبقي ذلك السرد حول مزيد من التيسير في عام 2026، مشروطًا ولكنه ذو مغزى.

تميل ماري دالي (احتياطي سان فرانسيسكو، ناخبة 2027) أيضًا نحو التيسير، لكن بطريقة أكثر توازنًا، حيث أكدت أن التضخم لا يزال بحاجة إلى الانخفاض لكنها وصفت السياسة بأنها مقيدة بشكل معتدل وعامة في المكان الصحيح، ومع تحسن سوق العمل بعد تخفيضات العام الماضي ومن المتوقع أن تتلاشى آثار التعريفات، implied أنه لا حاجة لتشديد جديد.

تشير نبرتها إلى الراحة مع الموقف الحالي والانفتاح على التيسير إذا استمر التضخم في التحسن.

الحذر المتشدد.

ميل ميشيل بار (مجلس المحافظين، ناخب دائم) بوضوح أكثر نحو الجانب المتشدد، حيث اقترح أن خفض سعر الفائدة آخر ممكن في المستقبل، لكن ليس على الفور، وفي الوقت الحالي، يشعر بالراحة في إبقاء الأسعار كما هي، مشيرًا إلى أن مخاطر التضخم لم تتلاشى بالكامل وأن الاحتياطي الفيدرالي يحتاج إلى مزيد من الوقت لقراءة البيانات بشكل صحيح، حيث يبرز تركيزه على ضغوط الأسعار المدفوعة بالتعريفات نقطة بسيطة: العقبة أمام التيسير الجديد ليست منخفضة

اتخذت ميشيل بومان (نائبة رئيس الإشراف، ناخبة دائمة) نبرة مختلفة ولكنها حذرة بنفس القدر، حيث تساءلت عن قوة سوق العمل، ووصفت أحدث تقرير للوظائف بأنه غير عادي واقترحت أن العنوان قد لا يعكس الوضع بالكامل، ليست متشددة بشكل واضح بشأن الأسعار، لكن تشككها يضيف طبقة أخرى من عدم اليقين، وإذا اتضح أن سوق العمل أضعف تحت السطح، فقد يتغير توازن مخاطر الاحتياطي الفيدرالي، وفي الوقت الحالي، على الرغم من ذلك، رسالتها هي اليقظة بدلاً من العجلة.

الخط السفلي.

تظل الحمائم مفتوحة لمزيد من التخفيضات، شريطة أن يستأنف التضخم بوضوح مساره الهبوطي، بينما ترسخ الأصوات الأكثر تشددًا المحادثة حول الصبر وإدارة المخاطر.

بالنسبة للدولار الأمريكي، فإن هذا التوازن مهم، حيث سيشجع التضخم الأضعف الحمائم وقد يثقل كاهل الدولار الأمريكي، ومن ناحية أخرى، ستؤكد الأسعار الثابتة أو المفاجآت الصعودية حذر الصقور، مما يدفع تخفيضات الأسعار إلى أبعد ويعطي الدولار دعمًا أقوى.

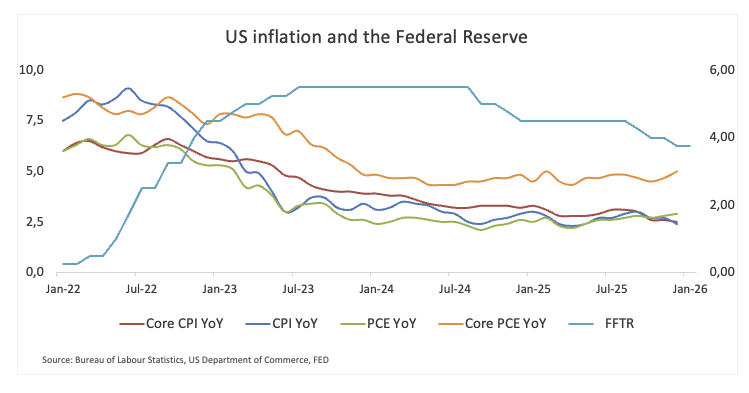

تظل بيانات CPI الأضعف في اللعب، لكن ليس بعد

تباطأ التضخم في الولايات المتحدة أكثر مما كان متوقعًا في الشهر الأول من العام، حيث انخفض مؤشر أسعار المستهلكين الرئيسي (CPI) إلى 2.4% على أساس سنوي في يناير، بينما تراجع مؤشر CPI الأساسي، الذي يستثني تكاليف الغذاء والطاقة، إلى 2.5% خلال نفس الفترة، مما يعني أن ضغوط الأسعار لا تزال تسير في الاتجاه الصحيح، على الرغم من أنها لا تزال فوق هدف الاحتياطي الفيدرالي.

بالنسبة للأسواق، كان ذلك كافيًا للحفاظ على قصة تراجع التضخم سليمة وإحياء توقعات خفض الأسعار في المستقبل، ولكن من وجهة نظر الاحتياطي الفيدرالي، المهمة لم تكتمل بعد، حيث لا يزال التضخم فوق هدف 2%، والأثر النهائي للتعريفات الأمريكية على أسعار المستهلكين بعيد عن الوضوح.

لذا، بينما قد يميل المستثمرون نحو التيسير، فإن صانعي السياسة يوضحون أن الحذر لا يزال له اليد العليا.

من الجدير بالذكر أن أحدث بيانات نفقات الاستهلاك الشخصي (PCE) جاءت أعلى من التقديرات في ديسمبر، حيث ارتفع الرقم الرئيسي بنسبة 2.9% على أساس سنوي وارتفع المؤشر الأساسي إلى 3.0% مقارنة بالعام السابق، وبالنظر إلى أداء مؤشر CPI في بداية العام، لا ينبغي أن نستبعد مسارًا مشابهًا لقراءة PCE في يناير.

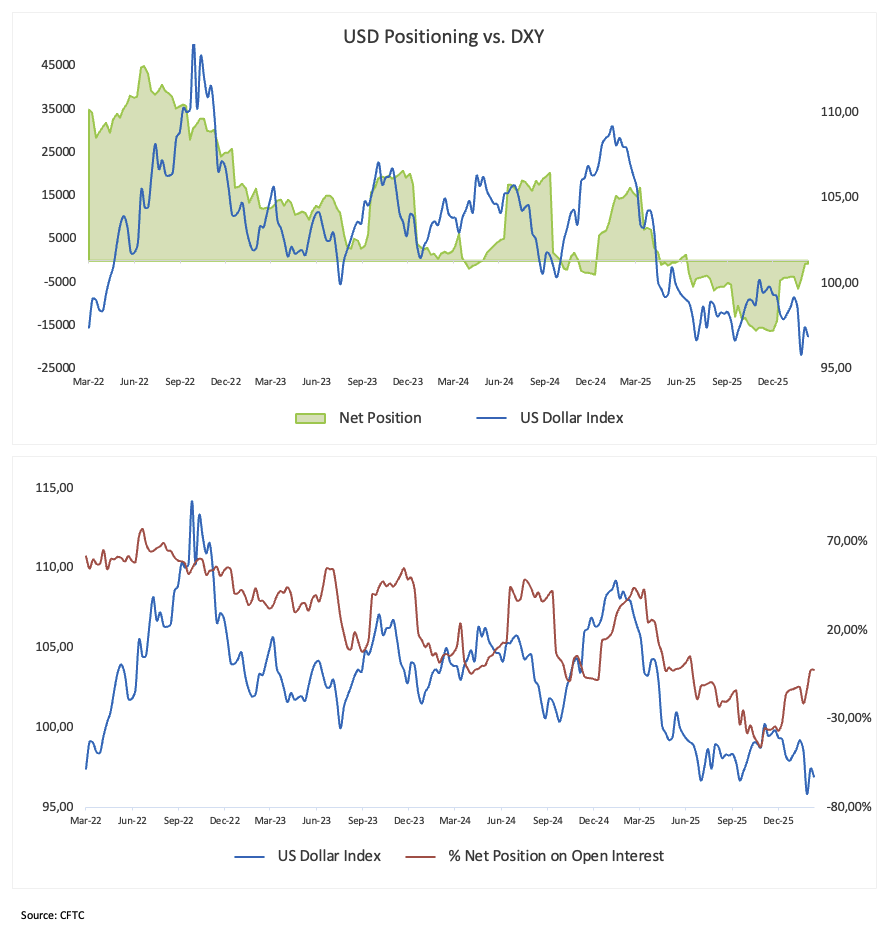

تخفيض صفقات الدولار القصيرة، لكن الميل الهبوطي لا يزال قائمًا

تخبرنا أحدث بيانات لجنة تداول السلع الآجلة (CFTC) قصة أكثر هدوءًا ولكنها مهمة حول الدولار الأمريكي، حيث قام المتداولون غير التجاريين (المضاربون) بتقليص صفقاتهم القصيرة الصافية، مما خفضها إلى أدنى مستوياتها في عدة أشهر، حوالي 730 عقدًا في الأسبوع المنتهي في 10 فبراير، ومع ذلك، فإن الإجماع الهبوطي القوي الذي سيطر في صيف 2025 لم يعد مقنعًا كما كان.

ما هو أكثر دلالة هو أن الفائدة المفتوحة قد انخفضت للأسبوع الثاني على التوالي، لتصل إلى حوالي 27.8 ألف عقد، مما يشير إلى أن هذا ليس اندفاعًا مفاجئًا نحو صفقات الدولار الطويلة الجديدة، حيث يبدو أن المتداولين يقومون بتنظيف الأمور، وإغلاق الصفقات القصيرة المزدحمة والابتعاد عن السوق.

المزاج، إذن، أقل عدوانية هبوطية وأكثر حذرًا، حيث استوعب الدولار بالفعل الكثير من الأخبار السيئة، ولم يعد وضعه يبدو مشدودًا أو أحادي الجانب، مما يقلل من خطر حدوث بيع حاد آخر مدفوع فقط بالوضع.

من هنا، ربما يحتاج الدولار إلى محفز جديد، حيث قد يكافح للعثور على اتجاه واضح بدون محفز جديد، سواء من التضخم أو الاحتياطي الفيدرالي أو البيئة العامة للمخاطر.

ما هو التالي للدولار الأمريكي

تشعر الأسبوع المقبل وكأنه واحد من تلك الفترات الهادئة للأسواق الأمريكية، حيث العنصر الرئيسي في الأجندة هو أسعار المنتجين، والتي يجب أن تعطينا فكرة عما إذا كانت ضغوط التضخم تتصاعد خلف الكواليس قبل أن تصل إلى المستهلكين.

بخلاف ذلك، سيكون هناك العرض المعتاد من المتحدثين في الاحتياطي الفيدرالي، وفي أسبوع بيانات خفيف، حتى التعديلات الصغيرة في اللغة يمكن أن تحرك التوقعات، لذا سيسمع المتداولون عن كثب لأي تلميحات حول التضخم أو توقعات الأسعار، وإذا لم تفاجئ الأرقام، فقد تكون نبرة الاحتياطي الفيدرالي هي التي تنتهي بتوجيه الدولار.

المنظر الفني

يبدو أن مؤشر الدولار الأمريكي (DXY) قد واجه منطقة مقاومة مهمة حول منطقة 98.00، وهي منطقة تتزامن مع القمم الشهرية.

بمجرد أن يكسر المؤشر فوق هذه المنطقة، قد يحاول اختبار المتوسط المتحرك لـ 200 يوم عند 98.42، قبل المتوسط المتحرك المؤقت لـ 100 يوم عند 98.59، ومن هنا، يظهر السقف لعام 2026 عند 99.49 (15 يناير)، وكل ذلك يسبق الحاجز النفسي عند 100.00.

من ناحية أخرى، قد يمهد الكسر تحت قاعدة فبراير عند 96.49 (11 فبراير) الطريق نحو القاع لعام 2026 عند 95.56 (27 يناير)، قبل وادي فبراير 2022 عند 95.13 والأرضية لعام 2022 عند 94.62 (14 يناير).

علاوة على ذلك، يبدو أن مؤشرات الزخم تفضل مزيدًا من التعافي، حيث يرتفع مؤشر القوة النسبية (RSI) فوق مستوى 54، بينما يشير مؤشر متوسط الحركة الاتجاهية (ADX)، الذي يتجاوز 23، إلى اتجاه لا يزال قويًا.

بشكل عام

من المهم أن نأخذ في الاعتبار أن جزءًا كبيرًا من انتعاش الدولار في أواخر يناير وأوائل فبراير لم يكن عشوائيًا، بل كان مدفوعًا بالبيانات وبالسرد الخاص بالاحتياطي الفيدرالي، حيث اكتسبت الحركة زخمًا إضافيًا بعد أن عين الرئيس ترامب كيفن وارش خلفًا لجيروم باول، وهو اختيار قرأته الأسواق على أنه أقل تيسيرًا مما كان يخشى البعض.

الآن، تعود الأضواء إلى حيث ينبغي أن تكون عادة، على الأرقام، حيث سيكون المستثمرون ملتصقين بالأجندة الأمريكية، خاصة تقارير التضخم وسوق العمل، وبالنسبة للاحتياطي الفيدرالي، لا تزال الوظائف هي نبض الاقتصاد الرئيسي، حيث يراقب المسؤولون عن كثب أي تباطؤ ذي مغزى، لكنهم أيضًا على دراية بأن التضخم لم يعد مريحًا عند 2% بعد.

لا تزال ضغوط الأسعار مرتفعة قليلاً لدرجة عدم الراحة، وإذا بدأ اتجاه تراجع التضخم في فقدان الزخم، فقد تعود الأسواق بسرعة إلى تقليص توقعاتها بشأن التخفيضات المبكرة أو القوية في الأسعار، وفي هذه الحالة، من المحتمل أن يضاعف الاحتياطي الفيدرالي صبره، وقد تقدم تلك النبرة الأكثر حذرًا دعمًا جديدًا للدولار، بعيدًا عن السياسة.