- أغلق الدولار الأمريكي الأسبوع مع مكاسب بعد انخفاضين متتاليين

- دعمت “تداولات وارش” انتعاش الدولار الأمريكي

- من المتوقع أن يخفض الاحتياطي الفيدرالي أسعار الفائدة بنحو 58 نقطة أساس بحلول نهاية العام

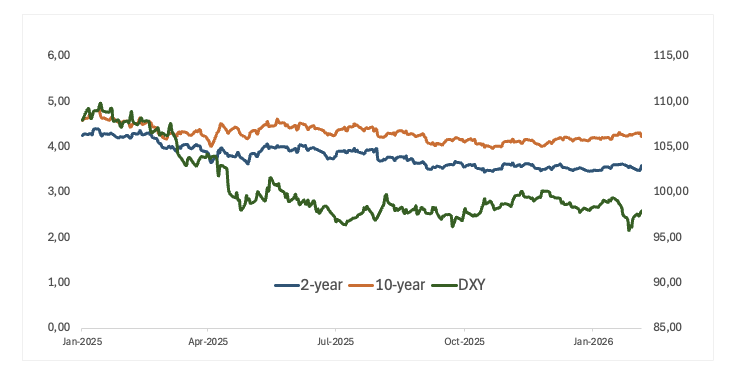

أخيرًا، شهد الدولار الأمريكي (USD) بعض التعافي بعد سلسلة من الانخفاضات الحادة، مما قد يؤثر بشكل مباشر على الأسواق المالية وحركة الأموال حيث تمكن مؤشر الدولار الأمريكي (DXY) من استعادة توازنه ووضع مسافة أكبر عن القيعان السنوية التي سجلها في أواخر يناير/كانون الثاني، حيث ارتفع إلى حدود منطقة 98.00 بنهاية الأسبوع.

في الوقت نفسه، جاء هذا التحسن بالتزامن مع تقييم المستثمرين لما قد يبدو عليه الاحتياطي الفيدرالي (Fed) تحت قيادة كيفن وارش، حيث لا يزال المشاركون في السوق يأخذون في الاعتبار عددًا من تخفيضات أسعار الفائدة في المستقبل، لكن من غير المرجح أن يكون هناك تيسير نقدي قوي في الوقت الحالي.

في سوق المال الأمريكي، تراجعت عوائد السندات الحكومية جزئيًا عن التراجع الأسبوعي يوم الجمعة، لكنها لم تتمكن من إنهاء الأسبوع في المنطقة الحمراء عبر آجال الاستحقاق المختلفة.

الاحتياطي الفيدرالي يبقى على حاله مع ارتفاع الثقة

ترك الاحتياطي الفيدرالي أسعار الفائدة دون تغيير في اجتماعه في يناير/كانون الثاني، حيث حافظ على النطاق المستهدف لأسعار الفائدة عند 3.50%-3.75% بما يتماشى مع التوقعات، وكانت نبرة البيان أكثر تفاؤلاً بشكل طفيف، حيث أشار صانعو السياسة إلى نمو قوي وتخلوا عن الإشارات السابقة بشأن المخاطر السلبية المتزايدة على التوظيف.

قال رئيس الاحتياطي الفيدرالي جيروم باول إن الموقف الحالي للسياسة لا يزال جيدًا، مشيرًا إلى علامات على استقرار سوق العمل وأن تضخم الخدمات لا يزال في انخفاض، وأشار باول إلى أن الزيادة الأخيرة في التضخم كانت ناتجة في الغالب عن الرسوم الجمركية على السلع، ويتوقع الاحتياطي الفيدرالي أن يصل هذا إلى ذروته حوالي منتصف العام.

كرر باول أن قرارات السياسة ستظل من اجتماع إلى آخر، وأكد أن المزيد من رفع أسعار الفائدة ليس هو السيناريو الأساسي واقترح أن المخاطر على كلا جانبي التفويض المزدوج للاحتياطي الفيدرالي قد تراجعت.

إشارات مختلطة من الاحتياطي الفيدرالي تبرز عدم اليقين بشأن التيسير

سلط المتحدثون باسم الاحتياطي الفيدرالي هذا الأسبوع الضوء على نقاش سياسي لا يزال حيويًا، يميل بعض الأعضاء المصوتين بشكل علني نحو تخفيضات كبيرة في أسعار الفائدة، بينما لا يزال آخرون يتراجعون، قلقين من أن تقدم التضخم قد يتوقف، بالنسبة للأسواق، فإن النقطة الأساسية ليست فقط حول التوقيت ولكن حول مدى اتساع الفجوة داخل اللجنة.

استمر ستيفن ميران (مجلس المحافظين، عضو في لجنة التصويت) في الدعوة إلى تيسير نقدي قوي، وقال إنه يتطلع إلى أكثر من نقطة مئوية كاملة من تخفيضات الفائدة على مدار العام، مؤكدًا وجهة نظره بأن السياسة النقدية لا تزال مقيدة للغاية، جاءت تعليقاته بعد إعلان الرئيس دونالد ترامب أن المسؤول السابق في الاحتياطي الفيدرالي كيفن وارش سيكون اختياره لقيادة البنك المركزي، مما أضاف سياقًا سياسيًا إلى التصريحات.

اتخذ توم باركين (احتياطي ريتشموند، غير مصوت) موقفًا أكثر توازنًا، وقال إن تخفيضات الفائدة التي تم تنفيذها حتى الآن ساعدت في ضمان سوق العمل بينما يعمل الاحتياطي الفيدرالي على ما وصفه بأنه “المرحلة الأخيرة” في إعادة التضخم إلى 2%، وعند النظر إلى المستقبل، قال إنه يتوقع أن يظل الاقتصاد مرنًا حتى عام 2026، مدعومًا بإمكانية تخفيف القوانين، وتخفيضات الضرائب، واستمرار الثقة من الشركات بشأن الطلب.

اتخذت ليزا كوك (مجلس المحافظين، عضو في لجنة التصويت) نبرة حذرة بشكل واضح، وقالت إنها أكثر قلقًا بشأن توقف التقدم في التضخم من ضعف سوق العمل، مما يشير إلى أنها لن تدعم المزيد من تخفيضات الأسعار حتى تبدأ ضغوط الأسعار، وخاصة تلك المرتبطة بالرسوم الجمركية العام الماضي، في التراجع بشكل أوضح.

ركزت ماري دالي (احتياطي سان فرانسيسكو، غير مصوت) على المخاطر الكامنة تحت سطح سوق العمل، بينما قالت إن الشركات لا تزال متفائلة بحذر، أشارت إلى أن الأسر أقل ثقة بكثير، مدركة أن بيئة التوظيف المنخفضة قد تتحول بسرعة إلى واحدة بها عدد أقل من فرص العمل وزيادة في التسريحات.

بشكل عام.

تعزز تعليقات هذا الأسبوع أن اتجاه السياسة لا يزال قيد النقاش، مع انقسام الأعضاء المصوتين بين التيسير النقدي القوي والحذر بشأن التضخم، تظل التوقعات لتخفيضات أسعار الفائدة السريعة عرضة للضغط من داخل الاحتياطي الفيدرالي.

الأسواق تسعر التخفيضات، والاحتياطي الفيدرالي يرى أن هناك عمل ينبغي إنجازه

جاءت أحدث بيانات التضخم الأمريكية كما هو متوقع تمامًا، في ديسمبر/كانون الأول، ارتفعت كل من معدلات التضخم العام والأساسي وفقًا لمؤشر أسعار المستهلك بوتيرة ثابتة، ظل التضخم العام عند 2.7% على أساس سنوي، بينما ظل المقياس الأساسي عند 2.6% على مدار الاثني عشر شهرًا الماضية.

بشكل عام، عززت الأرقام السرد الخاص بالتضخم المنخفض وشجعت تكهنات السوق بأن البنك الاحتياطي الفيدرالي قد يبدأ في خفض الفائدة مرة أخرى في الأشهر القادمة، ومع ذلك، لا يزال المستقبل غير مؤكد، تأثير الرسوم الجمركية الأمريكية على تكاليف الأسر لا يزال غير واضح، وقد أكد العديد من مسؤولي الاحتياطي الفيدرالي أن التضخم لا يزال مرتفعًا جدًا ويتجاوز الهدف البالغ 2%.

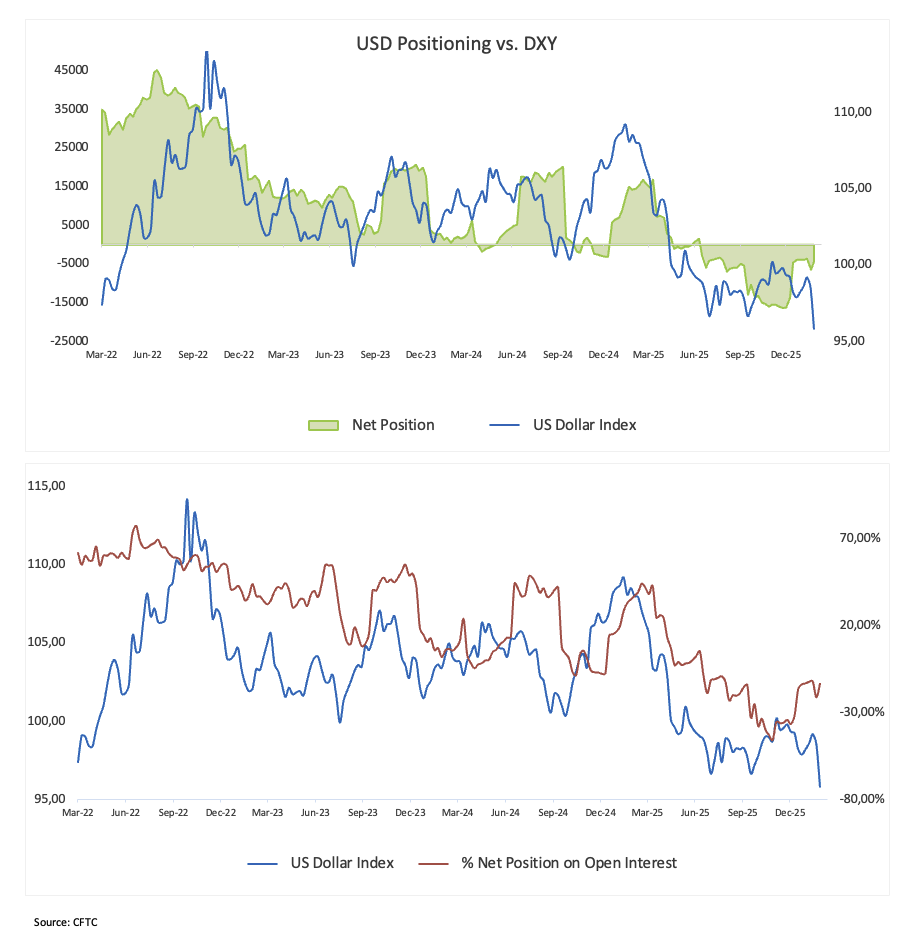

تصفية مراكز البيع على الدولار، لكن التحيز الهبوطي مستمر

وفقًا للجنة تداول السلع الآجلة، قام المتداولون غير التجاريين بتصفية مراكزهم القصيرة الصافية في الدولار الأمريكي إلى أدنى مستوياتها في أسبوعين عند حوالي 4.4 ألف عقد، بالإضافة إلى ذلك، ارتفعت الفائدة المفتوحة إلى ما يقرب من 31.8 ألف عقد، مما عكس انخفاضين أسبوعين متتاليين.

نظرًا للإعداد الهبوطي الحالي، من المحتمل أن يكون السوق قد احتسب الكثير من الأخبار السلبية، تشير الزيادة في الفائدة المفتوحة إلى دخول مشاركين جدد إلى السوق، حتى لو كانت المعنويات العامة تجاه الدولار لا تزال حذرة.

ما هو التالي للدولار الأمريكي

توجه الانتباه الآن إلى سوق العمل الأمريكي، من المتوقع أن يكون تقرير الوظائف غير الزراعية الأسبوع المقبل هو المحرك الرئيسي للسوق نحو نهاية الأسبوع، جنبًا إلى جنب مع إصدار بيانات التضخم الأمريكية الجديدة من مؤشر أسعار المستهلكين.

ستظل الأسواق أيضًا في حالة تأهب لأي تعليقات جديدة من مسؤولي الاحتياطي الفيدرالي بعد اجتماع السياسة الأسبوع الماضي، حيث يتطلع المستثمرون لتقييم مدى قوة دفع صناع السياسة ضد توقعات خفض الفائدة في المدى القريب.

التحليل الفني

يبدو أن مؤشر الدولار الأمريكي (DXY) قد واجه منطقة مقاومة مهمة بالقرب من حاجز 98.00، أو القمم الشهرية.

بمجرد أن يتجاوز المؤشر هذه المنطقة، قد يحاول اختبار نطاق 98.50-98.70، حيث تتقارب المتوسطات المتحركة البسيطة لمدة 55 يومًا و100 يوم، بالإضافة إلى المتوسط المتحرك الأكثر أهمية لمدة 200 يوم، شمال هذه المنطقة يظهر سقف 2026 عند 99.49 (15 يناير/كانون الثاني).

على الجانب الهبوطي، يأتي الدعم الفوري عند أدنى مستويات 2026 عند 95.56 (27 يناير) قبل أدنى مستويات فبراير/شباط 2022 عند 95.13 وأدنى مستويات 2022 عند 94.62 (14 يناير).

علاوة على ذلك، تواصل مؤشرات الزخم تفضيل المزيد من التراجعات، في الواقع، ينخفض مؤشر القوة النسبية (RSI) إلى حوالي منطقة 47، بينما يشير مؤشر متوسط الحركة الاتجاهية (ADX) فوق 29 إلى أن الاتجاه القوي لا يزال قائمًا في الوقت الحالي.

الخلاصة

يبدو أن جزءًا كبيرًا من الانتعاش الأخير في الدولار الأمريكي مدفوع من قبل الاحتياطي الفيدرالي، تقريبًا بشكل حصري بعد تعيين الرئيس ترامب كيفن وارش كخليفة لجيروم باول، في المستقبل، من المتوقع أن يتابع المستثمرون نتائج البيانات الأمريكية الصعبة عن كثب.

ومع ذلك، لا يزال سوق العمل هو التركيز الرئيسي للاحتياطي الفيدرالي، يراقب صناع السياسة عن كثب أي علامات واضحة على الضعف، لكن التضخم لا يزال جزءًا كبيرًا من المعادلة، تظل ضغوط الأسعار مرتفعة بشكل غير مريح، وإذا بدأ التقدم في التضخم المنخفض في التباطؤ، فقد يتم تقليص التوقعات لخفض أسعار الفائدة المبكر أو القوي بسرعة.

في ظل ذلك، من المحتمل أن يلتزم الاحتياطي الفيدرالي بموقف سياسة أكثر حذرًا، ومع مرور الوقت، يقدم حججًا لدولار أقوى، بعيدًا عن الضوضاء السياسية.