شهد الدولار الأمريكي تقلبات حادة في الأسواق، حيث تراجع مؤشر الدولار (DXY) من مستويات فوق 100.00 إلى ما دون 99.00، مما يثير تساؤلات حول الاتجاهات الحالية وتأثيرها على حركة الأموال والقرارات الاقتصادية اليومية، خاصة بعد أسبوعين من المكاسب المتتالية.

هذا التحرك المفاجئ يعكس تغيرًا في ديناميكيات السوق، حيث ارتفعت عوائد سندات الخزانة الأمريكية بعد اجتماع الاحتياطي الفيدرالي، وهو ما كان من المتوقع أن يدعم الدولار، إلا أن الواقع كان مختلفًا تمامًا.

الدولار لم يعد يتأثر فقط بمعدلات الفائدة، بل أصبح يتفاعل مع مزيج معقد من العوامل مثل وضع المراكز والتوقعات الجغرافية السياسية.

الاحتياطي الفيدرالي: أيادٍ ثابتة، لكن مسار أضيق في الأفق

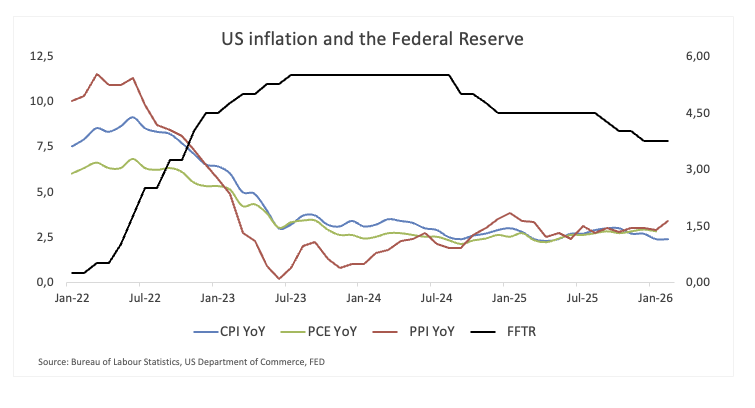

الاحتياطي الفيدرالي حافظ على معدلات الفائدة دون تغيير عند 3.50% إلى 3.75%، لكن الرسالة كانت واضحة، الاقتصاد مستمر في التوسع بينما التضخم لا يزال مرتفعًا، مما يبرر تثبيت المعدلات.

التفاصيل في البيان كانت أكثر دلالة، حيث تم تعديل توقعات التضخم للعام 2026 إلى الأعلى، مع رفع توقعات النمو، مما يشير إلى تحول نحو سياسة أكثر تشددًا.

جيروم باول، رئيس الاحتياطي الفيدرالي، أكد على ضرورة الموازنة بين التضخم وسوق العمل، مشيرًا إلى أن الضغوط التضخمية لا تزال قائمة، مما يبرز أهمية عدم تجاهل صدمات الطاقة.

الرسالة كانت واضحة: إذا لم يتحسن التضخم، فلن تكون هناك تخفيضات في المعدلات، مما يعني أن الاحتياطي الفيدرالي لا يزال يرى السياسة مناسبة بشكل عام، لكنه يتجنب التيسير المفرط

بالنسبة لسوق العملات، الاجتماع لم يكن سلبيًا للدولار، بل عزز الفكرة بأن تخفيضات المعدلات قد تتأخر إذا استمر التضخم في الارتفاع، مما يقدم دعمًا أساسيًا للدولار الأمريكي.

التضخم: تقدم، لكن ليس نصرًا

بيانات التضخم تشير إلى تحرك بطيء في الاتجاه الصحيح، حيث ارتفع مؤشر أسعار المستهلك (CPI) بنسبة 2.4% على أساس سنوي، بينما استقر مؤشر أسعار المستهلك الأساسي عند 2.5%، مما يعكس تراجعًا تدريجيًا لكنه لا يزال فوق الهدف.

الأسواق ترى هذا كإشارة على أن تخفيضات المعدلات لا تزال مطروحة، لكن الاحتياطي الفيدرالي يتبنى نهجًا أكثر حذرًا.

مؤشر نفقات الاستهلاك الشخصي (PCE) لا يزال عند 2.8%، مما يبرز أن الضغوط التضخمية الأساسية لا تزال مرتفعة، ومع تصاعد التوترات في الشرق الأوسط، هناك خطر متزايد من تأثير ارتفاع أسعار النفط على التضخم.

وضع المراكز: ميل هبوطي، لكن بدون قناعة

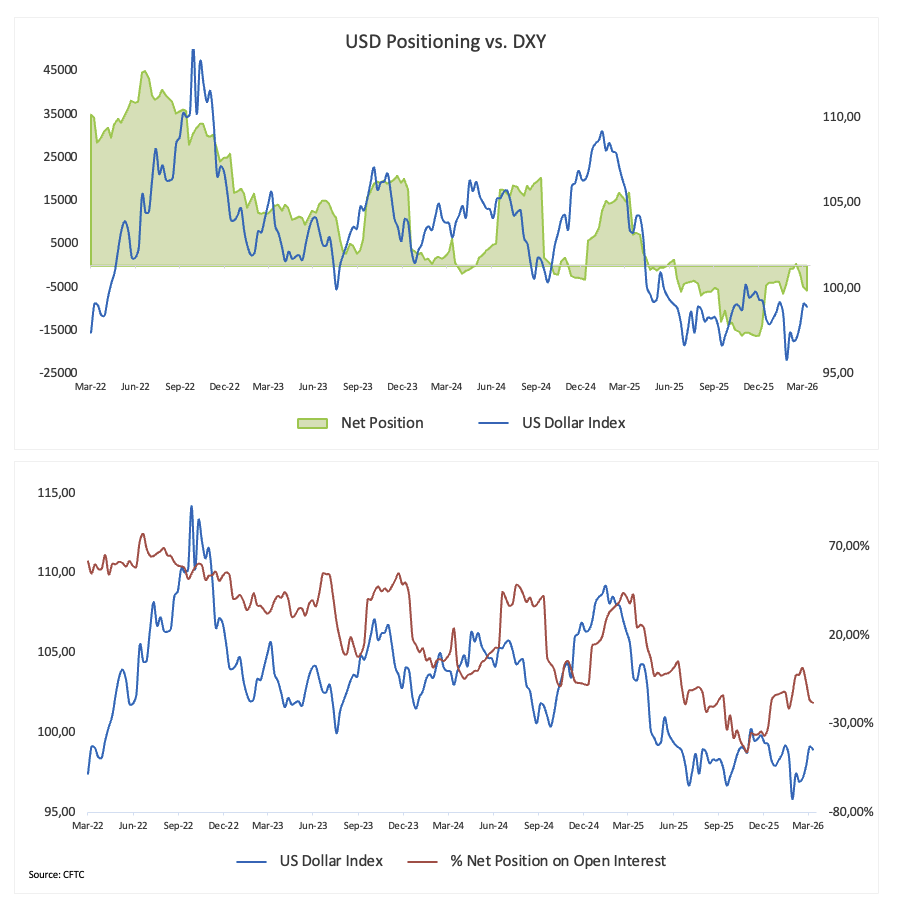

بيانات وضع المراكز تشير إلى أن السوق ليس ملتزمًا تمامًا برؤية هبوطية للدولار، حيث أفادت لجنة تداول السلع الآجلة (CFTC) بأن المتداولين المضاربين حافظوا على مراكز بيع صافية على الدولار الأمريكي، مع ارتفاع المراكز القصيرة الصافية قليلاً.

الفائدة المفتوحة ارتفعت إلى 32012 عقدًا، مما يشير إلى دخول جديد إلى السوق، وليس مجرد إغلاق للمراكز القائمة، مما يعكس شعورًا هبوطيًا طفيفًا تجاه الدولار، رغم أن درجة اليقين ليست قوية.

ثلاث نقاط رئيسية تظهر أن السوق يميل قليلاً ضد الدولار، رغم أن الشعور ليس قويًا، وارتفاع الفائدة المفتوحة يشير إلى إعادة تموضع نشطة، مما يجعل الحيازات الصغيرة للدولار عرضة للتغيرات غير المتوقعة في الاقتصاد.

ما يهم بعد ذلك

الأسبوع القادم سيشهد تقويم بيانات أمريكية خفيف نسبيًا، حيث ستوفر أرقام مؤشر مديري المشتريات الأولية وبيانات سوق العمل بعض الاتجاه، لكن الدافع الأكبر قد يأتي من متحدثي الاحتياطي الفيدرالي.

الجغرافيا السياسية تبقى العامل المتغير الرئيسي، حيث يمكن أن تؤثر الديناميكيات المتغيرة في الشرق الأوسط على توقعات التضخم، وبالتالي اتجاه السياسة النقدية.

الانخفاض الأخير في الدولار الأمريكي يبدو أنه انتكاسة مؤقتة أكثر من كونه تغييرًا دائمًا، حيث أن الارتفاع الذي بدأ في أواخر يناير كان مدفوعًا ببيانات أمريكية قوية ورسالة ثابتة من الاحتياطي الفيدرالي.

التضخم لا يزال مرتفعًا، مما قد يتطلب من الأسواق إعادة تقييم توقيت وحجم تخفيضات المعدلات، وفي عالم تظل فيه السياسة مقيدة لفترة أطول، قد لا يكون الدولار قد أنهى تحركاته بعد.